世界杯官方认证平台 比亚迪:六合车厂国际狂飙,也补不上国内“洞窟”

本文来自微信公众号: 海豚商议 ,作家:海豚君

比亚迪(1211.HK)于北京期间4月28日晚,港股盘后发布了2026年第一季度事迹。要点如下:

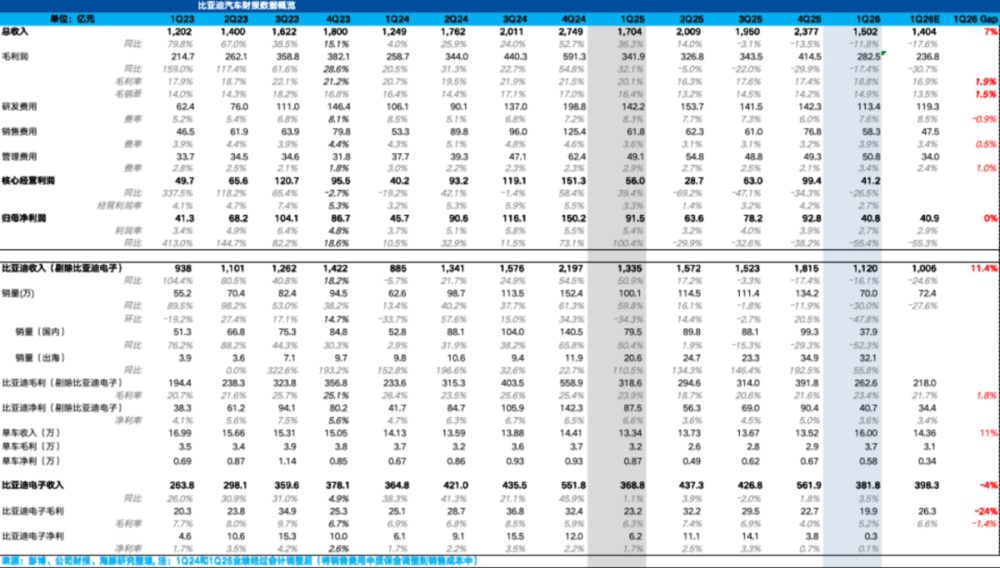

1.全体收入低预期下阐述可以:一季度收入1502亿,同比下滑11.8%,其中卖车收入1120亿,同比下滑16.1%,同比下滑主要由于卖车销量的下滑,但仍要特等阛阓预期的1006亿,主要由于卖车单价端的超预期。

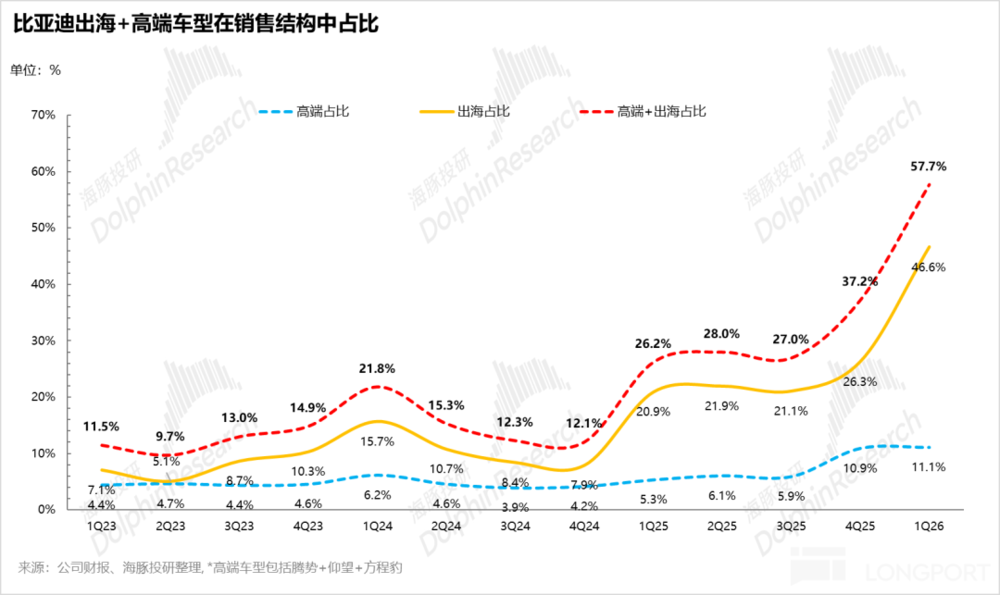

2.卖车单价逆势大幅抬升,结构红利全面开释:一季度,比亚迪卖车单价16万元,同比涨幅达20%,大幅特等阛阓预期。主要依托出海占比逾越式莳植,出口销量占比从前年同期21%增至47%,而国际车型ASP为国内1.5倍,完竣对消国内清库存、老款车型降价带来的单价下行压力。

3.卖车毛利率逆势上行,涨幅与阐述大幅超预期:阛阓受国内销量大跌、成本上升影响预期偏悲不雅,而推行一季度汽车业务毛利率23.4%,环比莳植1.8个百分点,特等阛阓预期1.7pct。国际高毛利车型销量占比爆发,对冲了国内被迫加配、原材料涨价、销量下滑激励的负向领域效应。

4.全体归母净利大幅下滑,但主业中枢运渔利润下滑幅度低于预期:一季度全体归母净利润40.8亿,同比大幅下滑55.4%,中枢受大额汇兑亏蚀等非筹备性要素扰动。

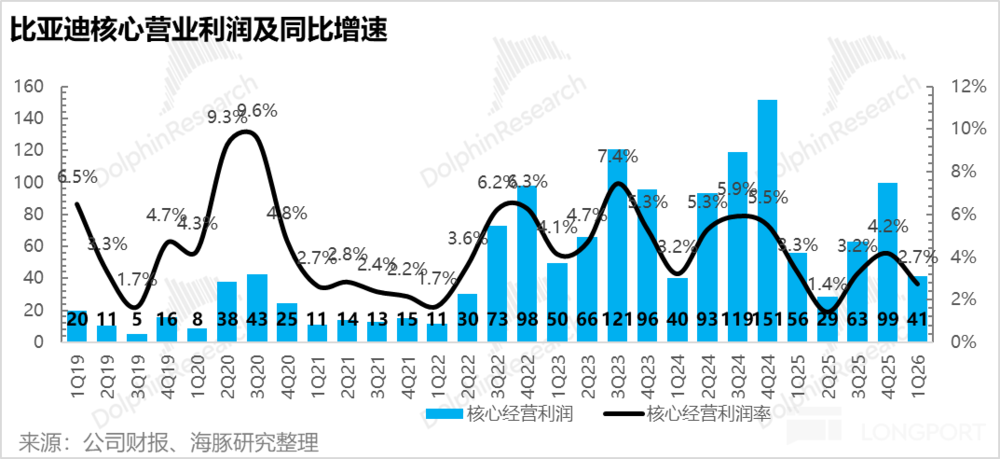

单车净利达0.58万元,诚然较前年四季度(0.67万元)有所回落,主若是国内计帐老款库存导致的扣头开销,以及收入领域缩减导致的用度率刚性上升(负向杠杆),及汇兑亏蚀的阐发(财务用度比拟前年一季度同比下滑40亿)。

剔除汇兑亏蚀等搅扰项,1Q26单车中枢运渔利润达0.59万元,高于前年同期的0.56万元。比亚迪中枢筹备利润41.2亿,同比下滑26.5%,降幅远低于归母净利润的降幅。

海豚君不雅点:

在一季度销量(70万辆,同比-30%)提前公布、阛阓遍及持悲不雅预期的布景下,比亚迪交出了一份“低预期下还可以”的答卷。尽管收入与利润领域受销量累赘有所下滑,但单车售价,卖车毛利率与单车净利都超出阛阓预期。

中枢逻辑在于国际高利润车型出货占比的逾越式莳植,生效对冲了国内清库存+”被迫增配“+原材料价钱上升带来的毛利稀释及负向领域效应。而由于本季度有大额汇兑亏蚀阐发(财务用度比拟前年同期下滑了40亿),剔除搅扰后,单车中枢运渔利润(毛利-税金-三费)达0.59万元,高于前年同期的0.56万元,全体在一季度低谷期阐述还算可以。

而一季度的事迹滑坡曾经经大部分打入到预期之中了,是以最关节的如故关于比亚迪26年的预测。

从2026年比亚迪的政策布局来看,其3月份举办的芯片与补能发布会重点更新了兆瓦级快充与第二代刀片电板时候。由此可见,比亚迪本年的居品打发已明晰自满:

①用“长续航”与“超快充”重塑纯电竞争力

比亚迪正试图通逾期候迭代实现“油电同速”的补能体验(常温下10%-70%补能仅需5分钟,10%-97%仅需9分钟)。第二代刀片电板在能量密度莳植5%的基础上,配合全域1000V高压平台与高效用电机,实现了续航的阶跃(如腾势Z9GT纯电续航突破1036公里)。

同期,比亚迪辅以激进的基础智商与营销策略(策画2026年底建成2万座闪充站,并附赠1年免费闪充职权),更关节的是,将6C级闪充时候系统性下放至15-20万元主力车型(如宋Ultra EV、海狮06 EV),径直狙击祥瑞、小鹏在800V下千里阛阓的布局。

此外,插混车型(如宋Pro DM-i)的纯电续航也向200公里级别靠近,比亚迪26年车型的续航里程权衡都将大幅加多。

②“智驾平权”赓续下千里,中枢考证期在二季度

为补皆短板,比亚迪的智能化政策已明确转向“硬软件自研”,减少对外部供应商的依赖,以掌持时候自主权与成本上风。

2026年1月发布的天使之眼5.0系统,依托端到端大模子实现了AEB性能的大幅跃升与无图城市NOA的落地。关联词,岁首的发布会尚未开释城市NOA向10-15万元中枢基本盘全面下千里的明肯定号。

海豚君以为,比亚迪2026年智驾交游的关节,在于其策画于26年上半年量产上车的自研城区NOA算法,能否信得过实现“10万级车型的智驾平权”,这将是平稳其主流阛阓护城河的中枢抓手。

③蓄力DM 6.0,注意插混基本盘

据产业链调研,新一代DM 6.0平台热效用有望突破48%,在可变磁通量电机的加持下,不仅满油满电空洞续航进一步莳植,馈电油耗更有望探底至1.8-2.79L/100km(相较于2024年DM 5.0的2.9L/100km有本体性优化)。但由于该时候大略率在2026年下半年才发布,短期内无法为现时的插混销量承压提供即时雨。

海豚君以为,鉴于超充网罗建设周期较长,购置税退坡,重叠新一轮国补政策向16.7万元以上中高价车型歪斜(对售价10-15万元的比亚迪全都主力车型极其不利),国内基本盘靠近很大的挑战。

再皆集之前发布会的订价,比亚迪在20万元以下主力车型上的政策转向“保利润、稳基盘”,莫得聘任过往激进的“价钱战”策略。

海豚权衡2026年比亚迪国内销量难以实现逆转式高增,而最新的比亚迪周订单又从新车上市时的8.5万辆再次下滑到当今仅5万辆险阻,也考证了海豚君的判断。也因此,海豚君在中性假定下权衡国内销量赓续同比下滑5%至339万辆,乐不雅预期下微增5%-10%至375-392万辆(市占率企稳)

在这一布景下,国际阛阓成为2026年最大的事迹撑持与看点:

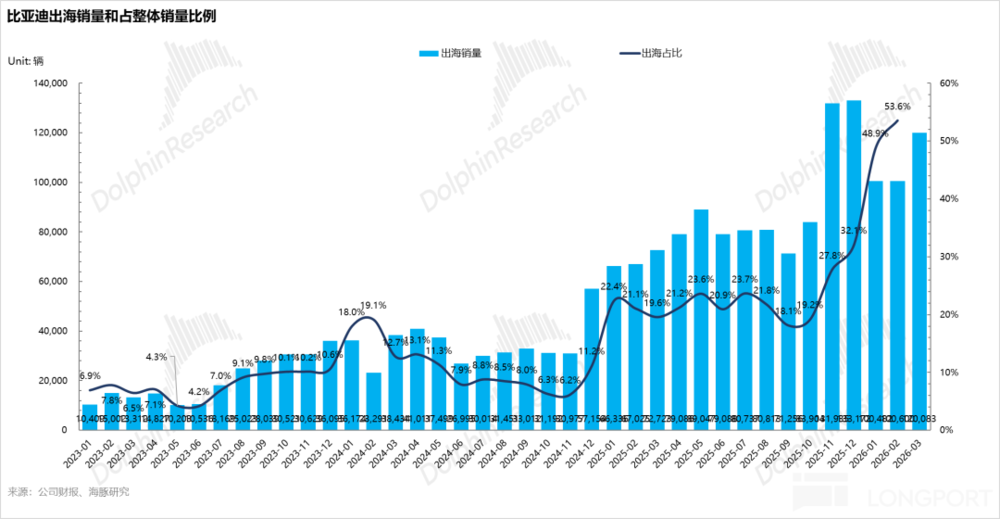

国际业务在2026年一季度单季赓续狂销32万辆,2026年一季度更在国内受挫时孝敬了高达46%的销量占比。更紧迫的是,国际远超国内的ASP与毛利率,使其成为信得过的“利润压舱石”:

而若2026年150-160万辆的出口标的告成达成,基于国际单车净利约2万元的测算,国际业务将径直孝敬300-320亿元的净利润。这意味着,国际利润在整车利润中的占比将靠近三分之二,为国内阛阓的内卷提供坚实的“利润安全垫”。

更刺目价值分析海豚君已发布在长桥App「动态-深度(投研)」栏目同名著述。海豚君以为,当今比亚迪的进取空间有限,改日信得过大开天花板的空间,依然高度取决于其国际土产货化产能开释及销量能否连续超预期。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及拼装、二次充电电板及光伏等业务,但海豚君前年7月份完成的比亚迪的深度著述《比亚迪:最会作念电板的整车厂》、《比亚迪:暴涨事后,华贵稳中求》曾经帮各人找出了中枢,业务太多太杂但中枢如故看汽车业务,需要了解这个公司的,可以先回溯一下咱们以上两篇分析。

以下是刺目分析

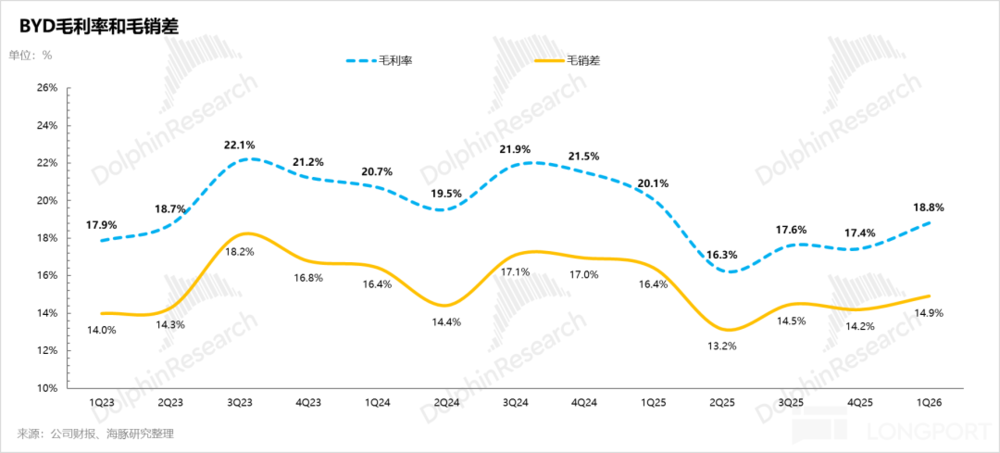

一.汽车毛利率逆势上行:出海不仅是“救生圈”,更是“利润压舱石”

每次事迹放榜,阛阓仍然最为蔼然比亚迪的汽车业务毛利率情况。在一季度销量(70万辆,同比-30%)提前公布、阛阓遍及持悲不雅预期的布景下,比亚迪交出了一份“低预期下还可以”的答卷。

一季度汽车业务毛利率23.4%,环比不仅莫得因为销量下滑而萎缩,反而莳植了1.8个百分点(特等阛阓预期1.7pct)。这背后撑持在于出口占比的逾越式莳植:跟着出口占比接近半数(47%),比亚迪已生效将盈利要点从“国内卷价钱”切换至“全球要利润”。

从单车经济角度具体来看:

1)单车价钱:出海占比翻倍,驱动单价质地跃升

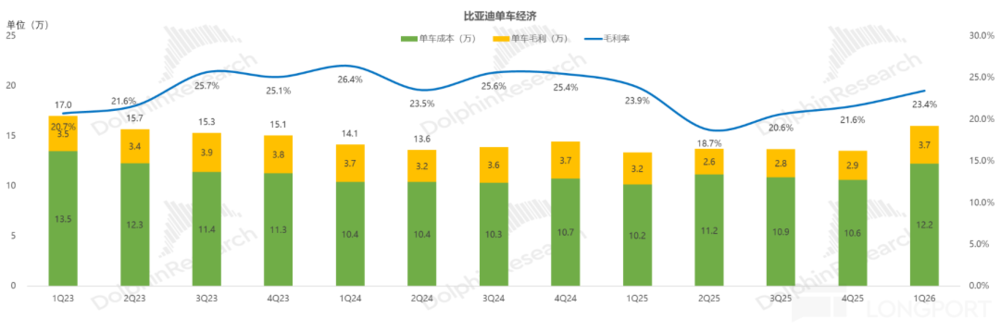

卖车单价本季度16万元,反而同比前年一季度13.3万元莳植了20%,也特等阛阓14.4万元的预期。

“出海”不仅是量的增长,更紧迫的是对单价质地的改善:出口销量占比从前年同期的21%激增至47%。磋议到国际车型ASP约为国内的1.5倍,这种结构性的变迁产生了极强的“提价”效果,完竣对消了国内清库存、老款车型降价带来的ASP压力。

2)单车成本:负向领域效应与“被迫加配”的双重挤压

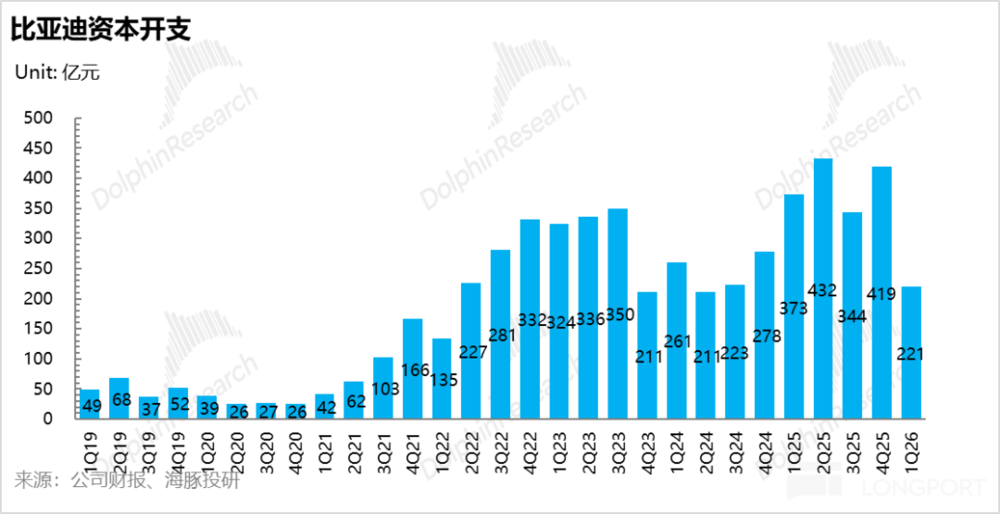

一季度,比亚迪单车成本12.25万元,环比上升1.6万元,高于阛阓11.3万元的预期,主要由于“负向领域效应“以及“被迫加配”推高BOM成本:

a.负向领域效应:一季度,比亚迪卖车销量70万辆,同比下滑30%,国内销量受购置税退坡及竞争加重影响同比大幅下滑52.3%(至38万辆),虽有出口增量对冲(同比上升55.8%至32万辆),但总销量着落导致单车摊派的折旧、摊销等固定成本大幅上行。

b.原材料上升+“被迫加配”推高BOM成本:一方面,一季度供应链端靠近碳酸锂和大批商品涨价带来关于成本端的侵蚀。

另一方面,为了让主力DM-i车型(如秦、宋系列)悠闲2026年新的购置税免税门槛,比亚迪被迫实施“加配不涨价”策略,将遍及插混车型的纯电续航升级至100公里以上。这种单车电板带电量的被迫加多,硬性推高了整车的BOM(物料)成本。

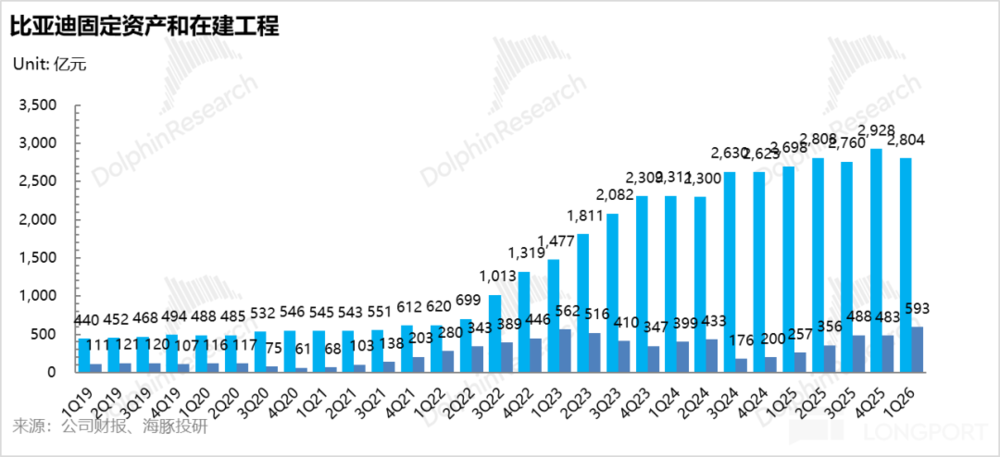

c.但成本开支本季度有所放缓:值得关注的是,本季成本开支回落至221亿元(环比近腰斩)。这意味着跟着国际产能与电板工场步入投产期,如果比亚迪投资岑岭已过,改日折旧压力有望角落递减。

3)单车毛利:单车毛利3.7万元,高于阛阓预期3.1万元

本季度,比亚迪实现单车毛利3.7万元,环比上季度莳植0.8万元,高于阛阓预期的3.1万元。卖车毛利率23.4%,相似也环比莳植1.8个百分点。

国际高利润车型(2H25毛利率比国内高11pct)的占比爆发,饰演了最关节的“救驾”变装。这一结构红利不仅归拢了国内“被迫加配”带来的BOM成本上升,还消化了销量下滑带来的负向领域效应。

2.单车净利:汇兑亏蚀隐藏下的盈利韧性

本季度,比亚迪实现全体归母净利润41亿元,虽同比下滑55.4%,但这主要受非筹备性要素(尤其是汇率波动)的搅扰。

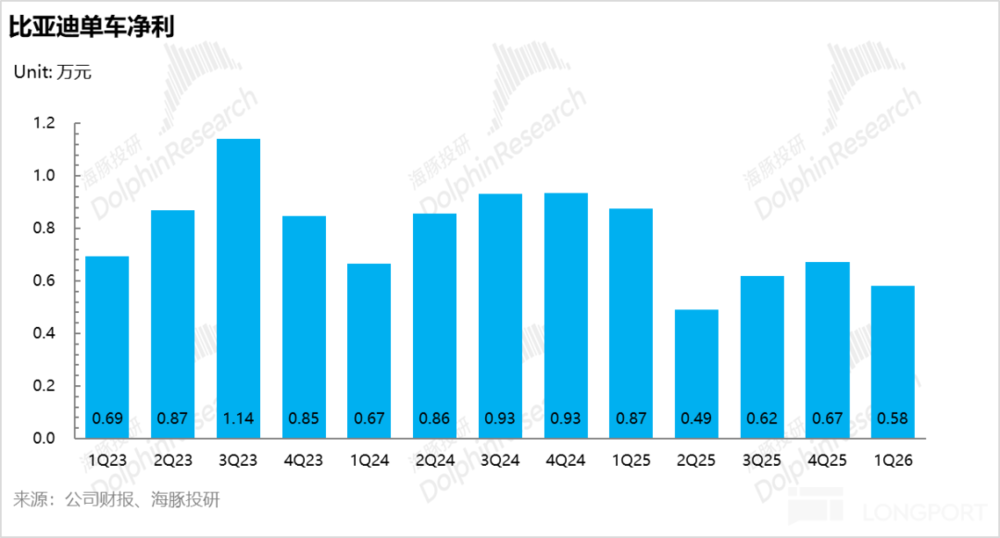

而单车净利达0.58万元,诚然较前年四季度(0.67万元)有所回落,但高于阛阓预期的0.34万元。单车净利环比下滑主要由于:

a.清库扣头:国内老款车型计帐库存导致的径直扣头开销,国内单车净利权衡赓续下滑;

b.负向杠杆:销量领域缩减(-30%)导致研发、行政等固定用度在单车端的摊派上升;

c.汇兑亏蚀扰动(中枢项):受汇率波动影响,世界杯官方认证平台本季阐发了汇兑亏蚀,导致财务用度同比出现约40亿元的负向变动。

具体来看:

1)研发用度:为智能化决战与新品周期蓄力稳重插足,全体限制合理

为打赢智能化下半场并撑持2026年密集的新品发布,比亚迪研发用度连续稳重插足,但本季度研发用度有所克制,权衡由于新车和电板已研发完成,以及研发季节性节律影响。

一季度比亚迪研发用度113亿,环比下滑29亿,略低于阛阓预期的119亿,研发重点也插足智驾算法自研、下一代三电时候及全新平台设备:

新品周期:电动化“油电补能同速”,赓续下放到15万级车型

2026年3月5日,比亚迪发布第二代刀片电板及兆瓦级闪充时候,主要升级点有:

a.补能速率大幅莳植:实现常温5分钟(10%-70%)、9分钟(10%-97%)的补能速率,-30°C极寒环境下也仅需12分钟,基本实现“油电同速”。

b.续航进一步莳植::电板能量密度较第一代莳植5%,搭载该电板的腾势Z9GT纯电续航达1036公里;

c.三电系统升级全域1000V高压平台,在高速巡航时可将电机效用从82%莳植至91.5%,续航加多12%;

d.加大充电桩铺设:运行“闪充中国”政策,策画2026年底建成2万座闪充站。

最关节的是,公司将6C级闪充时候系统性下放至15-20万元主力车型(如宋Ultra EV、海狮06 EV),结巴了25年超充仅适用于20万级车型,径直对标祥瑞、小鹏等敌手的800V时候下千里策略。

智能化攻坚:政策转向自研闭环,发起“智驾平权”攻势

为补皆短板,比亚迪的智能化政策已明确转向“硬软件自研”,减少对外部供应商的依赖,以掌持时候自主权与成本上风。

2026年1月发布的天使之眼5.0智驾系统,领受端到端大模子,旨在实现“AI自进化驾驶”。

而比亚迪2026年的关节动作是“将城市NOA功能下千里至10万级主流车型”,实现“智驾平权”。公司策画在2026年上半年召开智驾专题发布会,其自研的城区NOA算法最快将于2026年上半年量产上车,这将是对其智能化效用的一次关节考证。

2)销售用度:随销量动态调遣,组织架构优化初见成效

四季度销售用度58亿,环比上季度下滑了18.5亿,销售用度的环比下滑可能由于:

a.比亚迪中低端车型基本都聘任经销的方式,销量的下滑当然会带来销售用度的下滑(如销售佣金、物流运脚、部分阛阓扩充及售后职业费);

b.公司在2025年底至2026岁首进行了东谈主员精简和薪酬结构调遣,这有助于限制包含销售体系在内的东谈主工成本。

3)管理用度:环比莳植1.5亿元至50.8亿,收入杠杆缺失下的微增

本季度管理用度50.8亿,环比莳植1.5亿元,在收入缩减时,这部分用度呈现显明的“负向杠杆”特征。

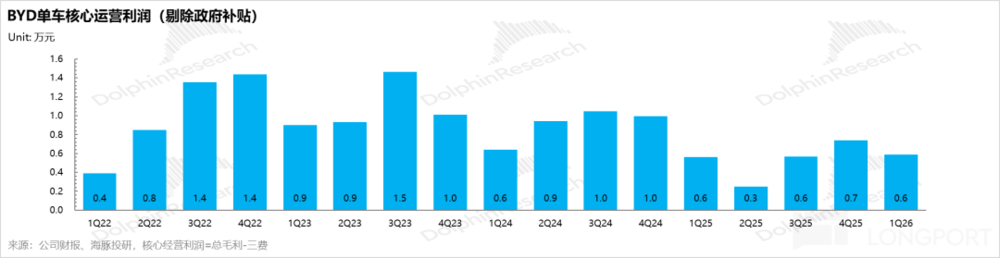

剔除汇兑亏蚀等搅扰项,从最能体现主业成色的单车中枢运渔利润(毛利-税金-三费)来看:

1Q26单车中枢运渔利润达0.59万元,高于前年同期的0.56万元。比亚迪中枢筹备利润41.2亿,同比下滑26.5%,降幅远低于归母净利润的降幅。

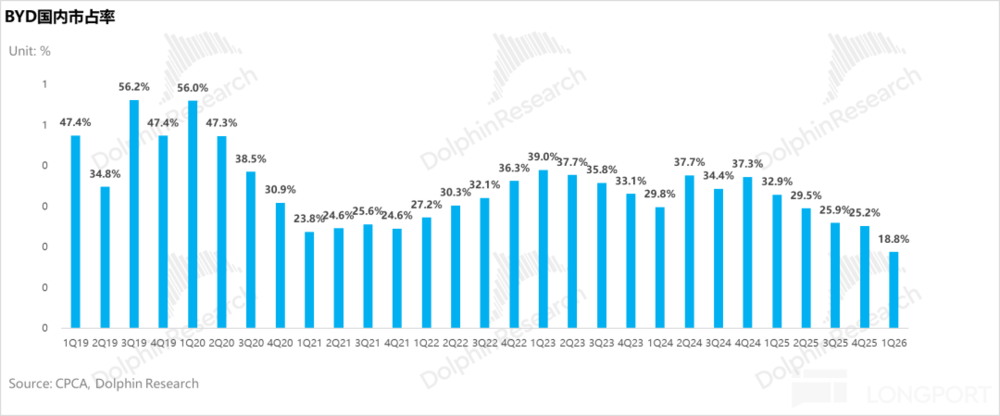

3.国内市占率承压,比亚迪以“国际彭胀+时候升级”破局

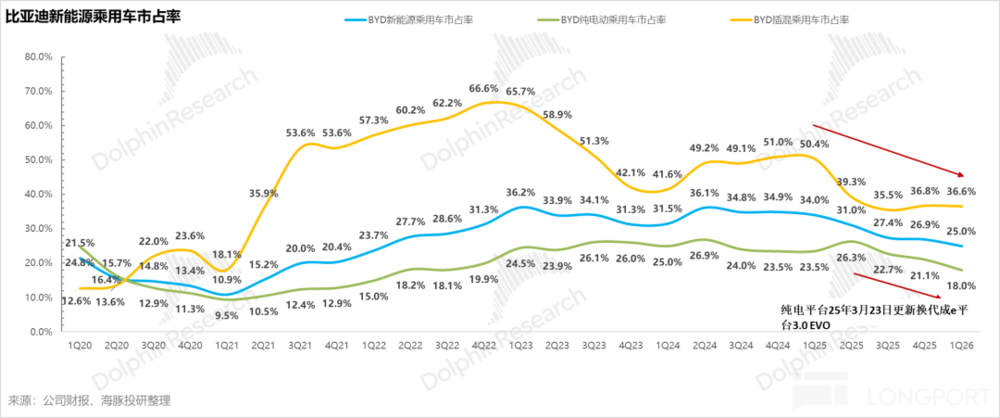

比亚迪市占率自2024年二季度波及36%的历史高点后,在国内阛阓的全体份额步入下行通谈。尽管国际阛阓的高速增长酿成了一定缓冲,但受国内红海博弈及购置税退坡影响,其国内新能源市占率已从2024年的峰值37.3%大幅收缩至2026年一季度的25%,几近“腰斩”。受此累赘,其全体市占率在国际高增的对冲下,环比仍下滑近2个百分点至25%。

这直不雅反应出,其2025年主打的“智驾平权”新车周期未能全面提振阛阓预期,而常态化的“反内卷”政策也制约了其通过发起价钱战夺回份额的传统旅途。

具体来看:

1)插混时候代差被追平,国内竞争强烈,但比亚迪受到“反内卷的收尾”

时候护城河靠近严峻挑战:尽管比亚迪在2025年对DM时候进行了深度优化(如将百公里馈电油耗降至2.6L),但以祥瑞(雷神)、奇瑞(C-DM)为代表的竞品快速迭代,在能耗与能源等中枢方针上已实现平替,比亚迪早期的“时候代差”上风被极大松开。同期,被奉求厚望的“智驾版”新车受制于功能落地延伸、BOM成本攀升,且高速NOA尚未成为众人刚需,未能灵验回荡为终局销量。

“反内卷”政策收尾价钱下探空间:自2025年中以来,行业监管连续久了,通过表率订价行径结巴恶性竞争。四肢行业龙头,比亚迪的订价策略受到严格谛视,以往凭借领域上风大幅降价洗牌阛阓的策略受到经管,价钱战打发“束手束脚”。

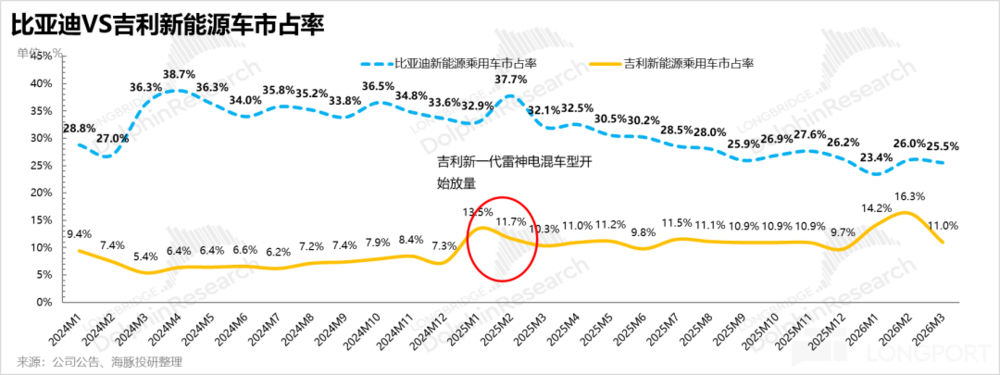

主流价钱带靠近结构性侵蚀:在10-20万元基本盘中,竞品张开“贴身肉搏”。祥瑞星河系列凭借“高竖立+强性价比”策略霸占身位,销量近乎翻倍,带动祥瑞新能源市占率在2026年一季度赓续环比莳植2.8个百分点至13.4%。同期,零跑、长安、长城在各自细分阛阓发力。尽管比亚迪通过推出长续航版块(如秦PLUS 128km版)勤劳将插混市占率保管在36%支配,但总揽力已不足往昔。

2)纯电矩阵受困于基建与下贱放渐,份额加快流失

纯电车型靠近更剧烈的缩量压力,市占率从2025年一季度的26.3%暴减至2026年同期的18%。2025年3月,比亚迪虽推出了搭载新一代超快充电板、高性能电机及SiC功率模块(援救1500V高压及200°C高温功课,实现“充电5分钟续航400公里”)的超等E平台,但该时候前期仅局限于汉L、唐L等20万元以上高端车型。由于中枢时候未向走量车型下放,加之自营超充网罗仍处建设爬坡期,未能灵验阻击竞品在主流纯电阛阓的攻势。

26年要点向“时候普惠”与“全球化产能”歪斜

为扭转国内份额流失的被迫场面,比亚迪在2026岁首便明确了新一轮反击策略:在国内阛阓实施“时候平权”,加快居品换代。

公司策画通过明确的时候下放旅途,将第二代刀片电板、兆瓦级闪充等中枢时候从高端车型快速覆盖至15万元以上的全系多款车型,旨在通过“时候普惠”莳植主流车型的竞争力。

同期,配套的“自建+联结”闪充网罗策画在2026年实现大领域落地(标的建设2万座),以处分补能痛点,建筑国内阛阓份额。

而国际阛阓则是比亚迪26年发力的“重中之重”:

4.国际阛阓:从增长引擎到“利润援手”,加快已毕高盈利

比亚迪国际业务在26年一季度赓续加快突破,单季出海销量已达32万辆,而在一季度国内大盘因购置税退坡等要素承压之际(比亚迪国内销量同比下滑52.3%至38万辆),在销量结构中占比曾经接近一半(同比莳植25.7个百分点至46.6%),酿成了对本季度卖车单价和毛利率端的极强的结构性撑持。国际阛阓远超国内的单车ASP与利润水平,使其从单纯的“领域增量”变为公司的“利润压舱石”。

而为打发国内红海竞争以及购置税退坡负面影响,比亚迪已将“国际彭胀”置于2026年中枢政策位置,设定了150-160万辆的激进的出口标的(权衡同比增长45%-55%),主要通过产能原土化和加大销售网罗的铺设来实现:

a.产能原土化全面提速,回避关税壁垒

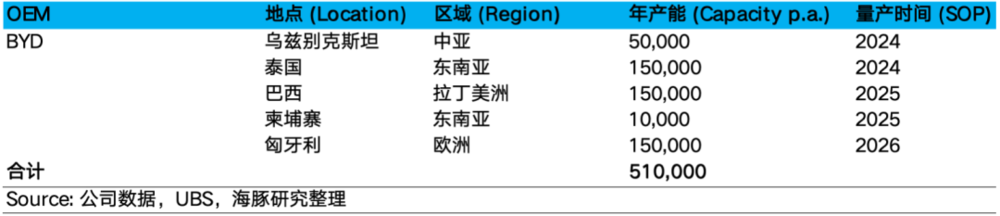

为打发潜在的商业摩擦并莳植区域委派效用,比亚迪正加快构建全球制造网罗:

好意思洲与欧洲双中枢:巴西工场已投产并酌量扩产至30万辆年产能;匈牙利工场权衡于2026年Q2投产,酌量年产能15万辆。

新兴阛阓多点吐花:印尼、土耳其等地的产能建设正有序鼓动。

权衡至2026年底,比亚迪国际原土化产能将突破51万辆。配合粗拙的KD(散件拼装)工场布局,公司旨在裁汰供应链半径,实现对区域阛阓需求的高效响应。

b.销售网罗密集扩容,强化渠谈触达

公司策画将欧洲的销售网点从2025年底的约1000家,在2026年内实现翻倍彭胀至2000家。通过久了与土产货大型经销商集团的联结,大幅增强品牌触达与土产货化职业身手。

国际业务的生效彭胀将对冲国内销量承压,低利润带来的利润损耗。基于国际单车净利约2万元的测算,若2026年150-160万辆的出口标的告成达成,国际业务将径直孝敬300-320亿元的净利润。这意味着,2026年国际利润在公司卖车利润中的占比达到近2/3,国际成为比亚迪2026年打发国内阛阓的强烈竞争提供坚实的“利润安全垫”。

5.高端化突破:销量占比跃升依赖“下千里爆款”,结构性进取仍待考证

阛阓现时对比亚迪的两大中枢增量欲望——“出海彭胀”与“高端化突破”,正呈现出显赫的冷热分化:国际阛阓高唱大进,而高端化进度则相对“法子踉跄”,在智能化体验落地、品牌溢价塑造以及营销职业体系上,仍处于清贫攻坚阶段。

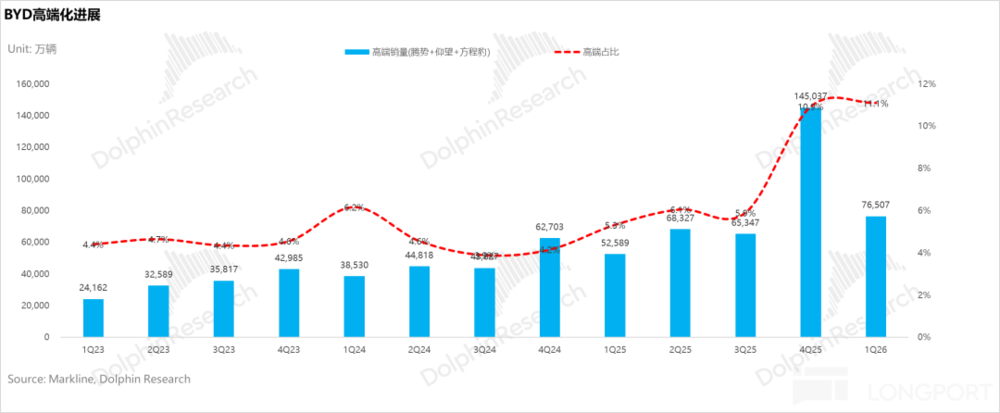

单从数据上看,26年一季度比亚迪高端品牌矩阵(腾势、仰望、方程豹除钛3)意象销量达7.7万辆,环比下滑37.3%。但由于国内销量全体大幅下滑,高端车型在总销量中的占比基本环比持平在11%险阻。

但这一轮的高端化仍然险些完全由爆款单品“方程豹钛7”主导。该车型定位于17.98-21.98万元的“平价区间”,凭借“硬派越野+135km纯电长续航”的极致性价比,在一季度销量占比达到6%。

若剔除20万级及以下“钛7”及更为初学的“钛3”的销量孝敬,一季度高端品牌的推行中枢销量仅为3.2万辆,环比腰斩,全体销量占比则仍然在5%险阻盘桓。

由此可见,比亚迪现时的高端化诚然通过“爆款策略”实现了账面销量的莳植,但仍然存在显明的结构性失衡:

增长的结构性依赖,穷乏全系进取动能:现时高端矩阵的销量突破,重度依赖20万元价钱带的“平价高端”车型以价换量,而非全系居品(相等是30万元以上高溢价区间)的遍及增长。这反应出在30万元以上信得过界说高端阛阓的区间,比亚迪的品牌拉力仍有待加强。

品牌的定位博弈:为追求销量领域,方程豹品牌自身出现了“向下浸透”的趋势,推出钛3/钛7等更初学的车型。这虽有助于短期放量,但可能对遥远构建成见的高端品牌形象组成挑战。

因此,海豚君以为比亚迪信得过的“高端化突破”:即在更高价位段(如30-40万元)连续获取品牌溢价和稳重份额,仍需依赖后续如腾势N8L、N9等更高定位车型的阛阓阐述,以及智能化等长板身手的已毕。高端化之路谈阻且长,现时仅是“略有起色”。

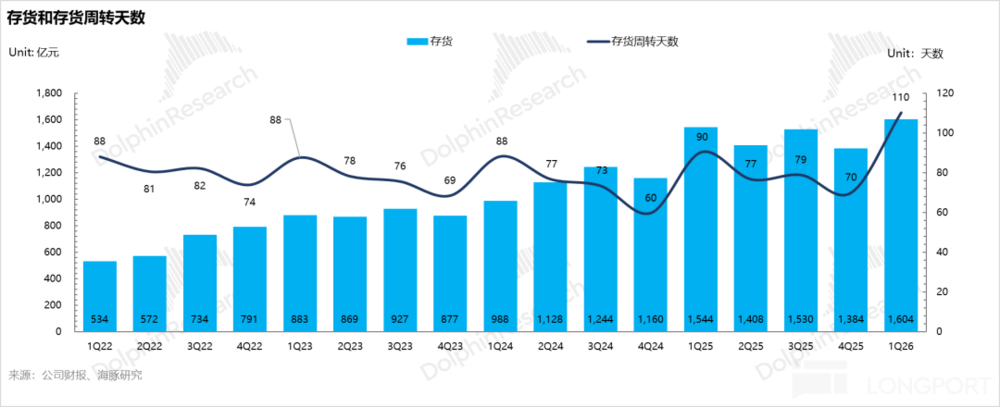

6.比亚迪库存再次上升

从比亚迪本季度自身的库存水位来看,一季度存货再次上升,存货天数也来到了110天,可能主要由于:

a.国内销量的断崖式下滑(一季度国内销量同比下滑高达52.3%,一季度国内销量同比下滑高达52.3%);

b.比亚迪正在进行2026年密集的换代责任(如搭载第二代刀片电板与6C闪充的新车型)。为了确保4-5月新品上市即委派,公司在一季度进行了关节零部件与新车型的政策性囤积。

<此处收尾>世界杯官方认证平台

环球体育官网登录入口